周期行业剧烈波动之下,可供企业自主发挥的空间相对有限,而如何平抑周期波动影响、降低对公司业绩的冲击,跑赢行业“大盘”,则是衡量一家企业优秀与否的关键。

3月27日午后,天齐锂业召开2024年业绩说明会。会上,公司创始人、董事会名誉主席蒋卫平直言,“2024年是非常困难的年份,锂行业的周期波动得到充分体现,国际市场的变化也是始料不及的,并最终体现到公司业绩上。”

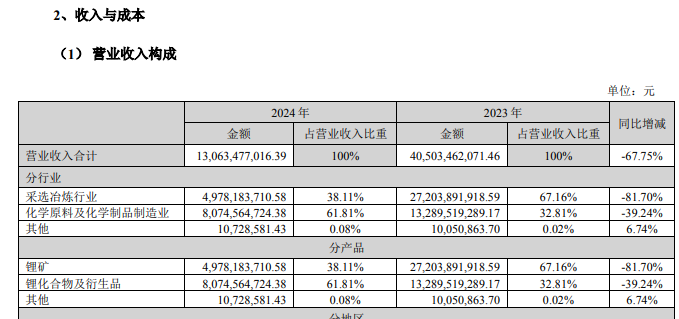

根据年报,2024年天齐锂业营收130.6亿元,同比下降67.8%,归母净利则出现了高达79.05亿元的亏损。

“公司治理团队也在回顾和思考,怎么让周期变化的幅度变得更平稳,不让公司伤筋动骨,2024年是一个很好的经历。”蒋卫平表示。

需要指出的是,行业景气度下滑对天齐锂业的影响并不局限于主营业务,还对其投资收益、资产减值等方面构成了全方位冲击。

仅以资产减值一项,包括存货跌价、在建工程等在内的减值金额便多达21.14亿元,较上年增加近14亿元。

不过,今年公司经营业绩可能会有所企稳。

“2025年整体市场还在磨底阶段,没有明显复苏。但导致2024年亏损的很多因素已经消除,比如SQM的税务仲裁事项、2024年计提的存货减值和终止奎纳纳工厂建设等。”天齐锂业执行副总裁邹军表示。大额亏损如何形成?

79亿元的亏损,至少由主营业务、其他非经常性损益两方面因素共同组成。

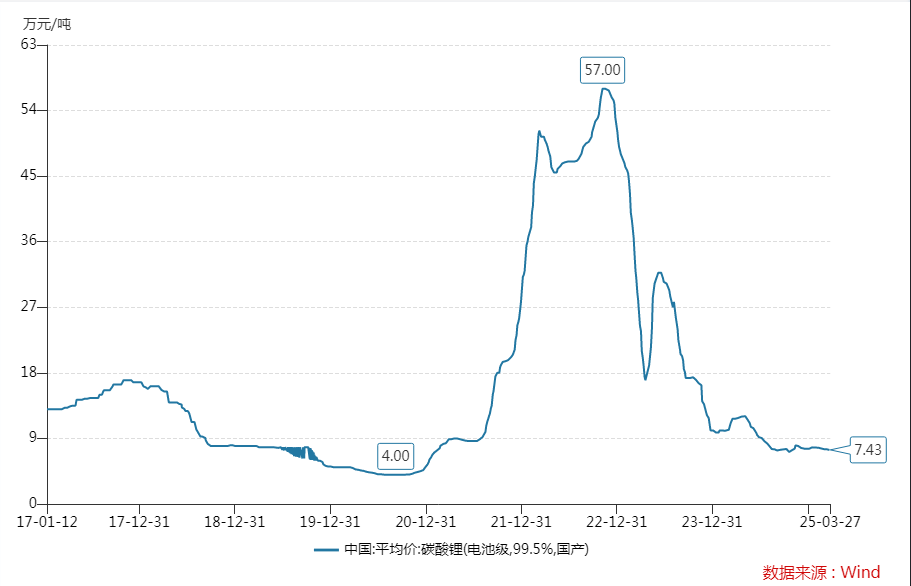

主营业务方面,邹军指出,“锂产品价格大幅下滑,导致公司综合毛利率下降,利润总额同步下降。同时受到控股子公司泰利森与公司锂盐定价机制的影响,公司(锂盐)产品出现成本倒挂,进一步加剧了归母利润层面的亏损幅度。”

年报显示,2024年天齐锂业的锂矿、锂化合物及衍生品毛利率分别为63.71%、35.21%,较上年同期下降26.73个百分点、38.64个百分点。

按理说,作为极少数原料100%自给的“一体化”锂盐企业,天齐锂业主营业务仍可以实现盈利,不至于出现上述大额亏损。

其中关键便在于偶发性损益方面,这包括了投资收益、资产减值与汇兑损益等多方面的拖累。

相关数据显示,天齐锂业重要参股公司智利SQM,2024年营业收入折合人民币323.15亿元,净利润折合人民币亏损28.85亿元。由此天齐锂业当期确认了-8.85亿元的投资收益,全年公司投资收益达到-8.4亿元。

同时,因终止澳洲奎纳纳二期氢氧化锂项目,也加剧了天齐锂业2024年的资产减值压力。

2024年,公司资产减值损失总额达到-21.14亿元,较上年同期-7.3亿元大幅增加。其中,存货跌价损失及合同履约成本减值损失-6.95亿元,在建工程减值损失则高达-13.3亿元。

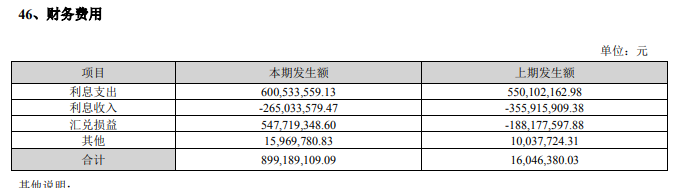

此外,对比2024年三季度,公司四季度财务费用环比增加明显,由-1.51亿元环比增加至8.21亿元,同时全年财务费用达到8.99亿元,同比增加5503.69%。

“主要系受汇率波动影响,本年汇兑损失较上年增加。”天齐锂业年报指出。

事实上,即便存在以上诸多不利因素,上市公司2024年的净利润依旧是微亏状态,净利润不过亏损0.29亿元。

但是,天齐锂业自从引入战略投资者IGO公司,公司在格林布什的矿端权益明显下降,少数股东损益随之增加。

而在2024年,公司少数股东损益虽然大幅下降至78.75亿元,当净利润扣除这部分损益后,天齐锂业整体归母净利润最终出现了79.05亿元的亏损。

不过,进入2025年后,以上诸多业绩拖累因素可能会得到改善。

“随着新购低价锂精矿陆续入库及库存锂精矿的逐步消化,公司各基地生产成本中耗用的化学级锂精矿成本正逐渐贴近最新采购价格,锂精矿定价机制的阶段性错配也逐步减弱。”天齐锂业年报称。

3月27日午后的业绩说明会上,邹军也指出,SQM的税务仲裁事项、24年计提的存货减值和终止奎纳纳(二期)建设的减值影响,2025年已经消除,“考虑到这些因素,公司有信心一季度业绩会有所改善。”如何平抑周期波动?

2022年7月,锂价见顶前,天齐锂业股价超过130元、总市值逼近2200亿元。而截至3月27日收盘,该公司股价只剩下30.99元,总市值回落至509亿元。

股价剧烈波动,对应的是上市公司经营业绩的大幅变化。2022年至2024年,天齐锂业归母净利润由241亿元降至73亿元,再到去年出现79亿元的大额亏损。

实际上,行业周期的波动企业无法左右,可供上市公司及其管理层自我调整、趋利避害的空间相对有限。

不过,一位接近天齐锂业的资本市场人士此前曾经评价称,“无法规避周期波动,但是可以尽最大可能降低锂价波动对公司业绩的影响。”

对于公司2024年的经营业绩,蒋卫平在业绩说明会上回答“创二代接班”问题时也表示,“2024年确实是一个非常困难的年份,锂行业的周期波动得到充分体现。”

同时,他提出了两个容易被忽视的新变化,一个是锂产品从相对小众的产品变成了大宗商品,另一个是就是国际市场上的变化,这让公司“始料不及”,并反应到了上市公司的经营业绩上。

在评价天齐锂业现任董事长蒋安琪任职表现时,蒋卫平表示,“公司销售端的长单、大单数量提升明显,跟以前变化完全不一样,公司管理体系也得到了很大提升,治理团队也在回顾、思考怎么让周期变化的幅度更平稳,不让公司伤筋动骨,2024年也是一个很好的经历。”

就天齐锂业而言,又该如何降低行业周期波动的影响?业绩说明会上,蒋安琪给出了一些公司管理层的思考和方向。

她指出,首先是巩固公司在原料方面的优势,为公司持续提供稳定的锂矿石来源,比如推进雅江措拉锂矿的建设,构建公司国际、国内两个渠道的资源供给体系。

其次,落实公司基础锂盐产能的扩张,这是公司的“基本盘”,公司也在加速打造自己的绿色工厂,专注于做先进材料的生产商,通过研发公司客户一道为下一代电池做好准备。

再次,需要持续关注产业链上下游的机会,不断为公司提供新的价值增长点,继续扩大公司的全球业务范围和国际化,巩固和加强公司在锂行业的竞争优势。

另据天齐锂业年报,公司控股股东天齐集团直接或间接持有雅江县上都布锂辉石、硅石矿和烧炭沟脉石英、锂辉石矿,其承诺自2024年5月28日起的36个月内,在保证天齐锂业在同等条件下有优先购买权的前提下,将上述矿权、相关公司股权及相关资产以公平合理的价格出售、通过出售资产、转让股权及或其他切实可行的方案解决或处置给天齐锂业或无关联关系第三方。

结合当前锂行业趋势与对SQM公司的投资经验,天齐锂业或许也在谋划一些更为长远的打算。

")

还没有评论,来说两句吧...