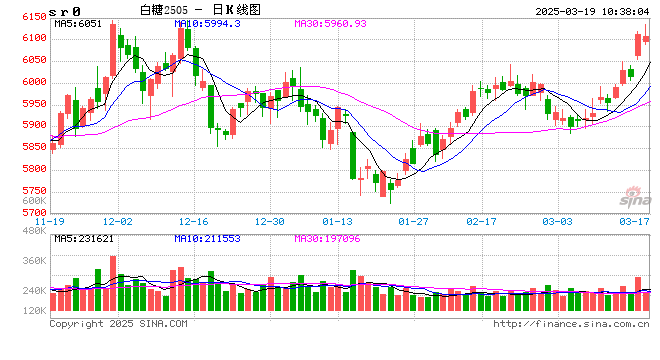

白糖:

昨日原糖期价高位整理,主力合约收于19.91美分/磅。广西制糖集团报价6140~6270元/吨,上调50~70元/吨;云南制糖集团报价5980~6020元/吨,上调70元/吨;。2025年1月份、2月份我国分别进口食糖6万吨、2万吨,同比分别下降63.76万吨、47.49万吨。2025年1-2月份我国进口食糖8万吨,同比减少111.2万吨。2024/25榨季截至2月,我国进口食糖154.18万吨,同比下降151.06万吨,下降49.49%。原糖因南北半球转换之际供应偏紧使得原糖价格持续反弹,短期供应偏紧与中期增产预期并存。国内受原糖反弹带动,现货报价多次上调。1、2月进口仅有8万吨,糖浆和预拌粉等进口尚未有放开预期。国产糖定价的时间走所延长。原糖未转势前国内预计仍跟随保持偏强态势,但随着价格上行压力显著,注意相关风险,关注巴西开榨前天气情况。

棉花:

周二,ICE美棉下跌0.79%,报收66.45美分/磅,CF505下跌0.66%,报收13575元/吨,新疆地区棉花到厂价为14619元/吨,较前一日下降28元/吨,中国棉花价格指数3128B级为14907元/吨,较前一日下降7元/吨。国际市场方面,近期扰动仍更多在于宏观层面,本周是“超级央行周”,美元指数宽幅波动,3月美联储大概率按兵不动,关注海外央行最近动态。基本面扰动有限,等待USDA种植意向报告。国内市场方面,受ICE美棉走势带动等多方面影响,郑棉期价重心震荡下移,整体波动幅度仍然较小。我们认为短期郑棉难以打破震荡区间,上下方驱动力度均有限,短期郑棉仍区间波动为主,后续变局可能在于新棉播种及天气层面。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

还没有评论,来说两句吧...